作者|張佩德 博士

2025年,隨全球首個iPSC衍生產品上市申請進入最終審查,日本再生醫療產業迎來關鍵轉折。相較既有文獻所載脈絡,本年度發展呈現三大特徵:監管框架精細化、臨床試驗品質躍升與產業戰略重組。

日本自2003年起以三階段戰略推進iPSC,從基礎研究、轉譯建設到產業政策,步步為營,穩扎穩打。2014年建立世界首創雙軌監管,區分臨床研究與試驗,引入CTL批准與SAKIGAKE快速通道,此等創舉可謂革故鼎新,開創先河。然至2024年底,累計24項研究多屬4-10例微型試驗,數據零散難用于查驗登記,此乃既有之局限。產業生態雖呈大廠結盟與新創並存之勢,惟成本高昂、對照組數據闕如及基因突變監控標準不一,仍為商業化主要瓶頸,亟待突破。

一、2025年法規動態:從「加速批准」至「精準監管」之範式轉移

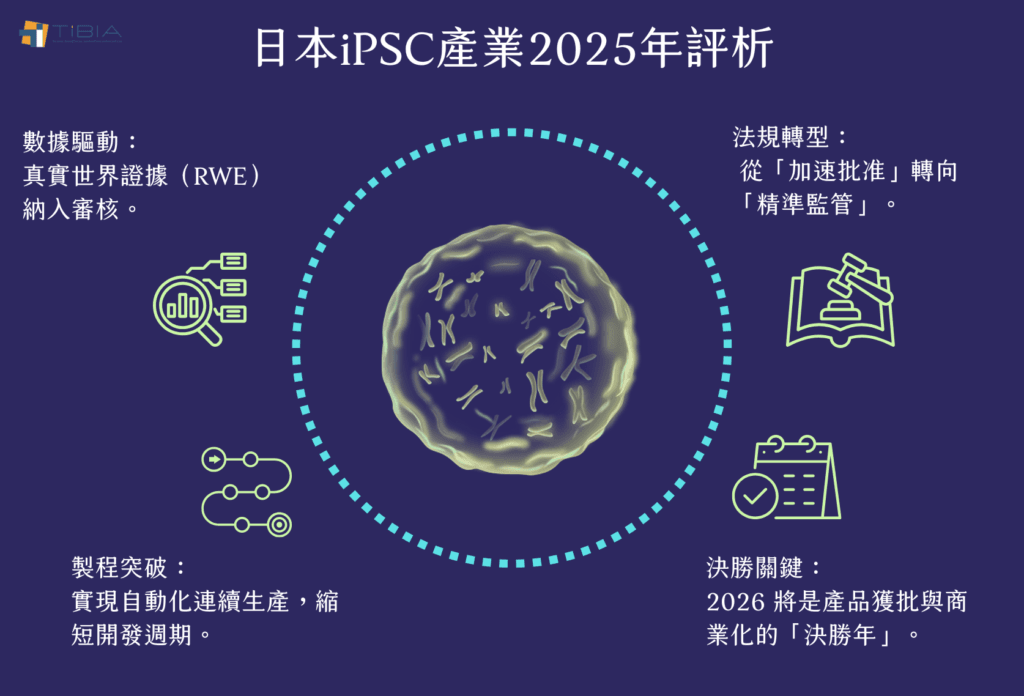

PMDA於2025年3月31日頒布《再生醫療産品生物製劑可比性指引》,首度允准iPSC衍生產品於製程變更時採用「分層式數據包」策略。此舉回應Sumitomo Pharma於raguneprocel申請案中所提「製造規模放大三倍而品質不减」之論證。相較往昔要求完整重複三期試驗之舊制,新指引允准企業提交細胞代謝體學與單細胞RNA定序數據作為效力橋接依據,預計可縮短六至十二個月開發時程,實乃良策。

MHLW於2025年6月《條件性批准制度十年檢討報告》中透露,將于2026年度設立「再生醫療產品真實世界證據(RWE)加速路徑」。此政策源自Cuorips心肌細胞貼片案先例 — 該產品雖僅八例臨床數據,然提交長達兩年心臟MRI追蹤影像,並搭配AI輔助左心室射出分數(LVEF)預測模型。報告草案明確指出,未來CTL批准之確效終點可納入「數位生物標記」作為主要療效指標,此舉將徹底改寫傳統以硬性臨床事件為主之評估標準,堪稱革故鼎新之舉。

地方政府監管創新亦同步啓動:神戶市與大阪府於2025年4月聯合公告《先進再生醫療特區條例》,允准在特定醫療機構內對罕見疾病患者實施「n=1擴展性使用」,並將此類數據納入正式臨床試驗之supportive dataset。此項政策促成神戶市立醫療中心對一名FOP患者提前施用iPSC衍生軟骨細胞療法,相關數據於2025年9月登錄JPRN,具未雨綢繆之遠見。

/

二、2025年臨床試驗:從「學術探索」至「產業驗證」之量變

2025年新註冊試驗呈現顯著特徵:規模擴大與對照組設計日臻完善。相較既有文獻多為四至十例之微型試驗,本年度啟動三項關鍵研究顯示產業化決心:

Sumitomo Pharma之raguneprocel全球多中心試驗(NCT06753331)於2025年11月19日擴展至美國UCSD醫學中心,計畫收錄四十五例,導入自適應性設計,允准期中分析後調整劑量。此試驗首度采用「延遲啓動對照組」,解决帕金森氏症試驗之倫理困境,可謂匠心獨運。

Heartseed之HS-001試驗雖已完成收案(2025/2/3),然2025年10月公布之期中安全性數據顯示三名受試者出現「非持續性心室心律不整」,致使Novo Nordisk於9月30日撤銷五點九八億美元授權協議。Heartseed隨即啟動「心電圖AI預警系統」作為風險管理計畫,此修正措施已獲PMDA有條件接受,堪稱亡羊補牢,為時未晚。

新進者CurePSI公司於2025年7月註冊首項iPSC衍生NK細胞治療實體瘤試驗(jRCT2073230123),收案三十例,採用與OPDIVO®合併療法設計。此試驗要求受試者須具備特定HLA-E基因型以最大化異體NK細胞存活率,顯示精準醫療思維已潛移默化滲入細胞治療領域。 臨床數據透明度改革同步推進:CiRA基金會於2025年5月啟動「iPSC臨床研究數據共享平臺」,强制要求使用其iPSC株之醫師主導試驗,須於試驗結束後十二個月內上傳去識別化數據。此舉回應2024年Nature批評日本iPSC研究「數據黑箱」之輿論壓力,可謂正本清源之舉。

/

三、2025年藥物開發:從「技術授權」至「自主商業化」之戰略轉向

2025年企業動態揭示產業成熟度之兩極化,呈現日新月異之態:

大型藥廠戰略退場與聚焦:Takeda於2025年10月1日宣布終止細胞治療項目,審時度勢與Alloy Therapeutics達成「技術信託」協議—將iCAR-T專利轉移至新設立「iPSC免疫細胞技術信托基金」,由第三方管理並開放授權給中小企業,授權金收益七成回流CiRA。此模式被視為大藥廠社會責任與風險切割之創新,可謂獨具慧眼。

垂直整合深化:Sumitomo Pharma於2025年3月完成SMaRT工廠「連續式製程」改造,將iPSC分化周期從四十五天縮短至二十八天,年產能達五百劑。同年12月與AWS合作導入「製造執行系統雲端化」(MES Cloud),實現全程區塊鏈追溯,被PMDA列為2026年「智慧監管」示範案例,可謂縱橫捭闔,氣勢恢宏。

新創公司獨特定位:2025年設立之iXceed Therapeutics專注「現成即用」iPSC衍生心肌細胞低溫保存技術,開發出-80°C可維持九成存活率之新型凍存液配方,已獲J-TEC投資五億日圓。此技術若成功,將徹底改變iPSC產品必須「新鮮製造」之產業定律,可謂推陳出新,別具一格。 國際競合下日本定位:經產省於同年10月追加「iPSC國際標準開發補助金」,資助CiRA與ISO/TC276合作制定品質系統國際標準,試圖掌握技術規格話語權,可謂運籌帷幄,决勝千里。

/

結語:2025年為產業「關鍵轉折期」之核心意義

總結2025年發展,蓋日本iPSC產業正經歷三個不可逆轉變革:

首先,監管理念從「寬進嚴出」轉向「精準支持」,配套RWE與數位生物標記指引,顯示政府學會平衡創新與證據要求,此乃高瞻遠矚之舉。

其次,臨床試驗從「學術榮譽」轉為「商業資產」,數據共享平臺與對照組設計要求,迫使研究者必須從首日即思考監管可行性,此乃未雨綢繆之策。

最後,企業策略從「技術炫耀」轉為「永續獲利」,Takeda退出與Sumitomo整合證明,華而不實之項目將被淘汰,此乃實事求是之變。 2026年將是決定性「決勝關鍵年」— raguneprocel與Cuorips心肌貼片能否獲批,決定日本是否能守住iPSC發源國之領先地位。若成功,預計吸引超過兩千億日圓私人投資;若失敗,產業可能陷入「第三個冬天」。唯一確定者,2025年已讓所有人認清:iPSC治療不再是科學家之夢想,而是必須符合商業邏輯之醫療產品,其未來發展可謂任重道遠,然前景光明,值得期待。

/