作者/張佩德博士

放眼 2026 年臺灣出口,將是波瀾壯闊,冷暖互見;然而,若是將鏡頭更聚焦於生技醫藥與製藥供應鏈,則更像是一次產業位階重估:有的領域在價格與法規之霜風中縮手,有的領域卻在全球「健康安全」與「供應韌性」的戰略需求下逆勢抬頭。

回首 2024 年,臺灣出口受惠於人工智慧伺服器與高效能運算之初,呈現基期效應下的高速反彈;而這股算力浪潮,亦悄然改寫生醫研發的速度、臨床資料的價值與跨境醫療服務的可貿易性。

進入 2025 年,動能演變為提前拉貨潮,受制於國際關稅與管制政策調整之不確定性,企業紛紛搶單;但對生技醫藥而言,更關鍵的是「合規」與「信任」的提前卡位——從 GMP、GxP、資料治理到供應鏈可追溯性,皆在 2025 年先行鋪路。至 2026 年,出口結構已非單純之「量」增,而是深層次的「質」變與產業權力的重組:臺灣若能把握生技醫藥的窗口,出口的敘事就不再只圍繞硬體,而是圍繞「療效、數據、製程、與韌性」。

一、生醫新創與規模製程之「雙引擎」:從AI外溢到生命科學

2024 年,我國出口高度依賴資通訊與電子零組件之硬體輸出;至 2026 年,科技應用已由「硬體代工」昇華至「軟硬整合」的高附加價值階段——而在生技醫藥領域,這種昇華不再只是「把 AI 用在醫療」,更是「讓 AI 成為研發、臨床、製造、與跨境服務的共同語言」。AI 狂潮不再僅限於晶片出口,更深度賦能生技醫藥等產業:藥物篩選、臨床試驗設計、影像判讀、藥品安全監測與智慧工廠之製程放大,皆可被算力與演算法放大其邊際效率。

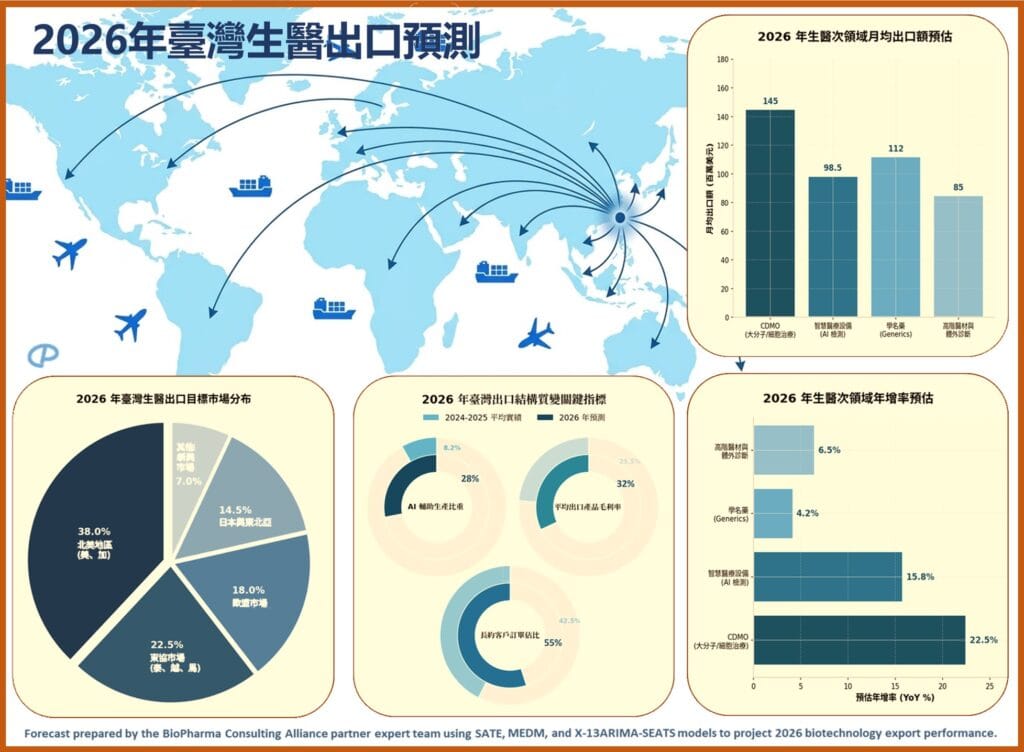

我國智慧醫療新創憑藉 2024-2025 年間累積的臨床數據與 AI 運算優勢,於 2026 年在東南亞及北美市場大放異彩;若以出口動能觀之,智慧醫療設備與 AI 檢測系統之月均出口額已接近 1 億美元(約 98.5 百萬美元),年增率約 15% 以上,顯示醫療影像判讀與 AI 輔助診斷系統正逐步從「技術展示」走向「可規模化輸出」的產業模式。與 2024 年相比,生醫板塊不再是點狀突破,而是開始出現「可複製、可規模化、可合規輸出」的路徑。

值得關注的是,數位健康服務(如 AI 診斷即服務、遠距醫療平台)正成為隱形出口*動能:此類跨境數據服務雖不計入傳統貨品貿易統計,卻是 2026 年臺廠突破「硬體天花板」的關鍵縫隙。數位健康服務真正價值不僅在「平台」本身,更在臨床工作流程的嵌入、支付與法規的對接、以及跨境資料治理的可信度。

*(本文所稱「出口」,原則上係依傳統貨品貿易統計定義,指具實體產品並需報關之貨物出口;至於數位健康服務、跨境資料或平台型服務,雖具跨境交易性質,然多未納入海關貨品出口統計。)

/

二、生技製藥產業之「轉型焦慮」與「區域韌性」:從比成本到比合規、交付、可追溯

對比前兩年,產業尚寄望於全球復甦帶動需求;2026 年,現實更為嚴峻。全球市場產能過剩引發之價格競爭,使我國多項產業面臨腹背受敵之困;而在藥品與醫材領域,壓力往往以更隱晦的方式呈現——集採、保險支付壓縮、法規更新、以及「供應安全」名義下的採購偏好改寫。

2025 年萌芽的貿易保護障礙在 2026 年全面築起,迫使產業加速由「規模競爭」轉向「區域韌性」。不同於前兩年的被動觀望,2026 年的臺廠將展現極強的應變力:不僅是「設廠移動」,更是把製藥供應鏈拆解為多段——研發與法規策略、原料與關鍵耗材、關鍵製程、最終充填包裝與放行、以及區域倉配與冷鏈——分別在不同區域做韌性配置,建構「自主韌性供應鏈」。

此種「多重嵌入」策略——即在維繫現有區域供應體系的同時,於外部建立具備韌性的替代基地——已成為我國生技醫藥輸出立於不敗之地的定海神針。從市場結構觀之,北美仍為最大出口來源,佔整體生醫出口約四成(約 38%),主要來自高階 CDMO 與臨床研發合作;而東協市場佔比亦已提升至約兩成以上,逐漸成為智慧醫療系統與醫材輸出的重要戰略據點。

然而,東南亞市場本身亦面臨產業升級競爭,臺廠需警惕當地政策轉向扶持本土冠軍企業之風險;同時,區域原產地規則與醫藥自主化趨勢,可能使「臺灣製」面臨相對劣勢。換言之,2026 年的競爭,不只在產能,而在「你是否能被信任地交付」:交期穩定、批次一致、偏差處理透明、以及面對稽核時的可證明性。

/

三、學名藥與委託開發及製造之戰略位階提升

特別值得關注的是生技板塊中學名藥的蛻變。2026 年前受限於各國醫保預算緊縮,出口毛利微薄;但至 2026 年,臺廠若能透過 AI 與數位化提升製藥效率(例如製程參數最佳化、品質趨勢預警、智慧排程與偏差預防),並在「專利斷崖」與品項替代的窗口期精準插旗,則即使整體市場成長率仍維持在 約 4% 左右的溫和增幅,出口結構仍可透過品項升級而出現質變。

委託開發暨製造(CDMO/CMO)更是與半導體代工邏輯合流:其核心不是「代工」兩字,而是「把合規、製程 know-how、供應鏈與放行能力,商品化為可外銷的信任」。2026 年相關服務出口動能尤為顯著, CDMO 之月均出口額已達 約 1.45 億美元,年增率逾 20%,顯示國際藥廠將部分高門檻製程轉移至我國可信製造基地的趨勢日益明確。

臺灣生技製藥業正以「生醫版台積電」之姿,與電子產業並列,有望成為出口成長的支柱之一,體現了從單一科技支柱向多維產業發展的跨越。惟需留意,主要市場之醫藥自主化趨勢可能以「供應安全」為由調整採購策略;臺廠宜強化分散市場布局、以多據點與多客戶組合降低單一政策風險,並以「高門檻製程」(如無菌充填、複雜劑型、生物藥放大量產、或高規格品質系統)建立不易被取代之地位。

為了更精準透視生技醫藥與製藥(含 CDMO、學名藥等)產業的成長力道,下圖一為2026年生醫出口預測:

本圖綜合呈現臺灣生技醫藥出口之主要產品別、區域市場分布與產業升級在 2026 年的發展趨勢。預估各領域中,以委託開發暨製造出口規模最大,月均出口額有望逾 140 百萬美元,年增率約 22%;智慧醫療設備與學名藥亦可望維持穩定成長。市場布局方面,北美仍為最大出口市場,東協與歐盟市場次之。隨著 AI 與智慧製造導入,生醫產業AI 輔助生產比重預計提升至接近 30%,平均出口產品毛利率亦有望持續提升,顯示臺灣生醫出口正由傳統製造逐步邁向高附加價值與技術導向之發展模式。

/

四、進出口之「韌性平衡」與隱性成本:原料、耗材、冷鏈與碳成本的多重擠壓

放眼 2026 年後三季,出口榮景背後之進口結構亦暗藏變數。我國能源與關鍵原物料高度仰賴進口,地緣政治波動與氣候異常可能推升進口成本,侵蝕出口利潤;對製藥與生技製造而言,這種侵蝕更常體現在:關鍵原料藥(API)與賦形劑、一次性生物製程耗材、關鍵試劑與檢測材料、以及冷鏈物流與倉儲能耗。若再疊加歐盟碳邊境調整機制(CBAM)之合規壓力,企業將同時面對「成本上升」與「文件/稽核成本上升」的雙重負擔。

因此仍可沿用原稿之節奏,但將策略更貼近生技醫藥:建議 Q2 提前深化全球低碳能源佈局與綠電轉供協議,把「低碳製造」轉化為取得國際客戶信任與報價溢價的條件;Q3 強化數位健康服務之跨境輸出,以推動非實體貿易順差並累積醫療數據的國際合作位階;Q4 針對全球物流斷點進行供應鏈韌性演練,特別是冷鏈、關鍵耗材備援、替代供應商稽核與放行時程之預案,並加速海外發貨中心之戰略庫存預置。此時「綠色溢價」之產業高值化實現需輔以實質減碳投資,而非僅為標籤增值。

/

結語:持盈保泰,質變領航-以生技醫藥重寫出口的「可持續」

若從產業結構觀察,2026 年臺灣生醫出口更顯著的變化其實並非總量,而是製造模式的升級。AI 輔助製造與智慧製程導入比例預計將由過去不到一成提升至 接近三成(約 28%);同時長約客戶訂單比重也有機會由約 四成提升至逾半數。這意味著臺灣生醫產業正在從「接單式製造」逐步轉向「長期合作型供應鏈」。

臺灣出口雖有科技與生醫「雙翼齊飛」,然產業結構之「M 型化」亦趨嚴峻。高附加價值產業與傳統製造業之利潤鴻溝,恐影響內需消費與薪資分配;而生技醫藥雖可提供高附加價值的另一支柱,卻也高度依賴長期投資、法規能力、與國際信任的累積,不能以短期景氣視之。綜觀 2026 年中後旬之局勢,臺灣出口已從「量之暴增」過渡至「質之昇華」:若說硬體出口提供的是「算力與設備」,那麼生技醫藥可輸出的,將是「療效與生命價值背後的製程、數據、合規與交付」。

面對全球經貿局勢之「波雲與詭譎」,臺灣不應僅止於做全球之「代工重鎮」,更應借重生技醫藥在全球健康安全與供應鏈韌性中的戰略位置,成為全球「韌性鏈」的一個可信節點;展望未來,唯有持續強化 AI 賦能(研發、臨床、製造、供應鏈)與區域布局(法規、產能、冷鏈、倉配),並同步優化進出口結構之戰略自主性,方能在國際政經風雲的夾縫中,續寫不只「長紅」、更能「長久」的出口篇章。

綜觀 2026 年中後旬之局勢,臺灣出口有望從「量之暴增」過渡至「質之昇華」:若說硬體出口提供的是「算力與設備」,那麼生技醫藥可輸出的,將是「療效與生命價值背後的製程、數據、合規與交付」。隨著製程數位化與高門檻製造能力提升,生醫出口產品平均毛利率亦有望由過去約 23% 左右提升至三成以上,顯示產業正逐步由「勞力密集」轉向「技術與智力密集」。

/