作者/張佩德博士

在全球再生醫學的競技場上,「智齒幹細胞」正快速從實驗室走向臨床與產業化。過去被視為「拔掉就丟」的廢棄智齒,正搖身一變,成為具備高度臨床價值的生醫資源。其特性—取得容易、免疫原性低、無倫理爭議—不僅降低了技術門檻,也讓其能在幹細胞產業中脫穎而出。

智齒幹細胞市場成長曲線加速

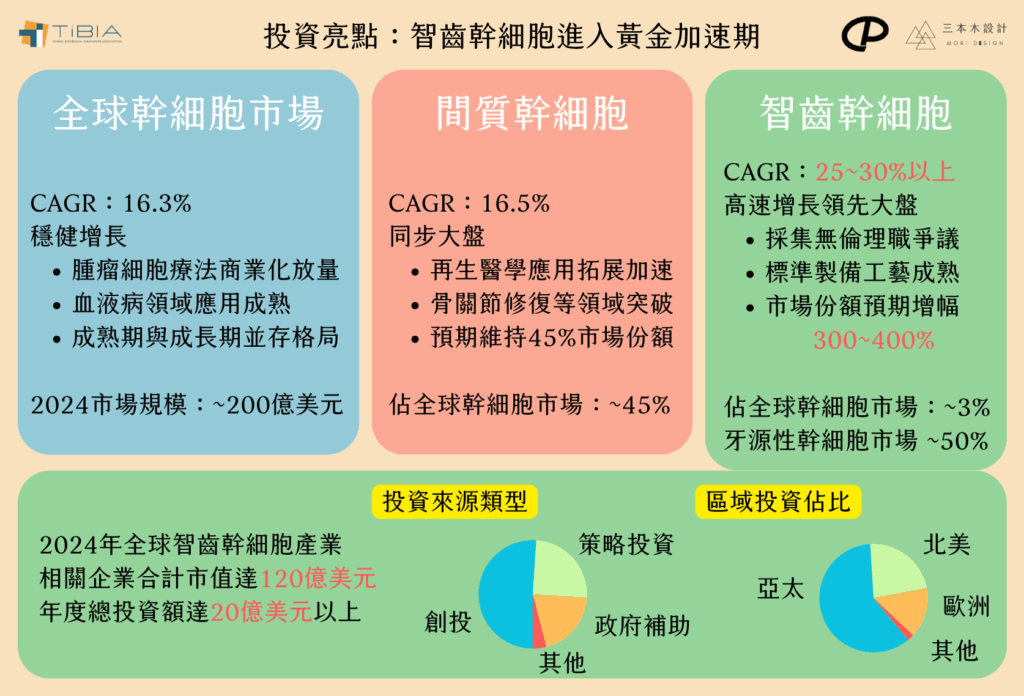

根據最新數據,2024 年全球幹細胞市場規模約 170 億美元,預計 2032 年將突破 557.5 億美元,年複合成長率達 16.3%。其中,智齒幹細胞約佔 2.5%,對應 4.25 億美元的市場規模。雖然基數仍小,但因其優勢鮮明,市場增速預期將超過 25%,中長期市佔率有望提升至 6%。

區域態勢顯示:

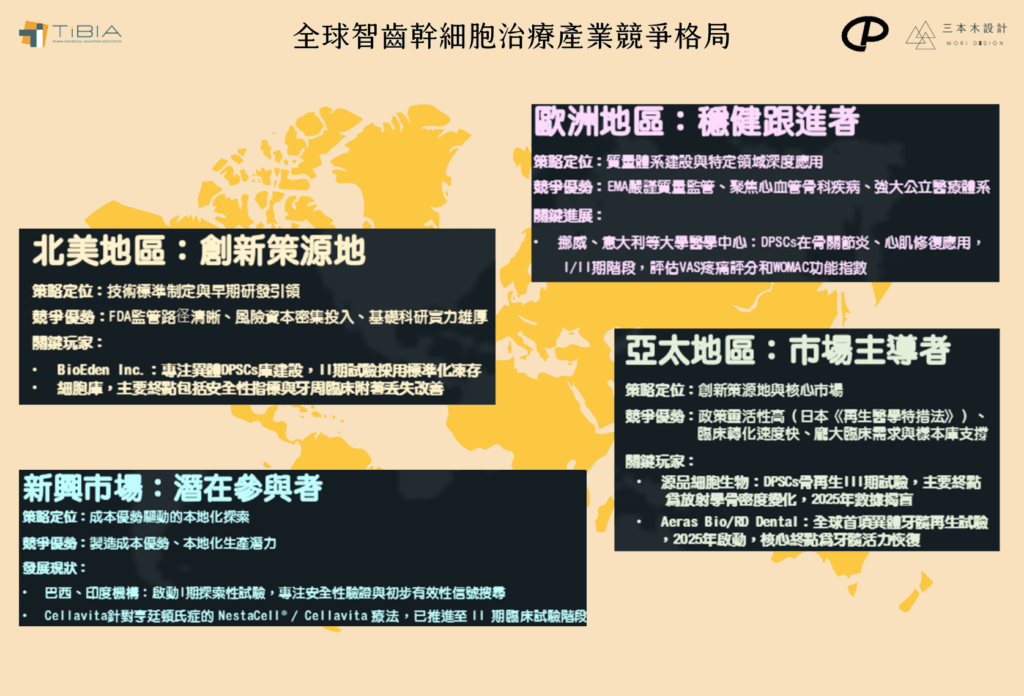

• 北美:市佔 53.1%,受惠於 FDA 加速審查通道,臨床管線聚焦神經再生,轉譯速度領先全球。

• 亞太:成為全球成長引擎,中、日、韓扮演關鍵角色。中國投資規模龐大,日本則依靠《再生醫學特措法》推進牙髓再生,韓國以「牙齒銀行」模式整合存儲與臨床。

• 歐洲:市佔 12.5%,科研基礎完備,但監管相對保守,主要應用於心血管與骨關節。

• 其他地區:仍處於邊緣份額,處於臨床早期探索階段。

值得注意的是,智齒幹細胞與牙齒再生市場高度連動。後者 2023 年規模達 42 億美元,預期 2032 年可成長至 70餘億美元,形成「口腔再生醫學 × 幹細胞應用」的雙向互補發展格局。

/

資本投入與投資熱點

截至 2024 年,全球智齒幹細胞相關企業總估值已突破 120 億美元,單年資金投入約 20 億美元之多。投資結構上,風投佔比最高(52%),區域分布則以亞太最為活躍,佔全球 61%。

典型案例包括:

• Yuanpin Cell Biotech:2023 年完成 3.5 億美元 E 輪融資,用於推進 III 期骨再生臨床與商業化。

• BioEden Inc.:獲得 1.2 億美元資金,專注異體牙髓幹細胞標準化製造及 II 期臨床。

投資焦點正由「上游存儲服務」逐步轉向「臨床管線 + GMP 製造能力」,資金流入結構轉變,代表智齒幹細胞產業邁入價值重估階段。

/

商業模式與競爭格局

全球智齒幹細胞相關企業可劃分為三類:

1. 存儲型(例:BioEden、Stemade)— 以現金流穩定的存儲服務為主,但成長彈性有限。

2. 臨床研發型(例:Cellavita、Kidswell Bio)— 走「新藥開發模式」,以臨床管線推升估值。

3. 混合型(例:Yuanpin Cell Biotech)— 兼具存儲與研發,既穩定現金流又累積技術,特別在東亞具優勢。

競爭力核心在於:

• 臨床推進速度:決定估值與合作機會。

• GMP 製造能力:關鍵於監管審批與商業落地。 • 政策利多:直接影響資金流入與臨床進展。

/

技術突破與臨床進展

核心技術路徑:細胞分離與擴增、定向分化誘導、遞送系統優化。

前沿突破:

• 異體通用型細胞(Aeras Bio + RD Dental)突破來源限制。

• 外泌體療法(DPSC-Exo II 期)開啟「無細胞療法」新局。

• 基因編輯(CRISPR-Cas9)提升旁分泌功能。

• 3D 生物列印應用於牙根與複雜結構。

臨床進展:

• 牙周再生:West China Hospital臨床顯示安全性佳。

• 骨修復:Yuanpin Cell Biotech III 期試驗(2025 預計完成),或成首款商業化產品。

• 牙髓再生:RD Dental 自體療法成功率達 90%,並推進異體應用。

挑戰依然存在,包括移植存活率低、缺乏標準化、GMP 自動化尚未完全解決,以及國際監管差異。

/

未來展望與挑戰

未來 5–10 年,智齒幹細胞產業將呈現:

• 產業化加速:2025–2027 年期將有 3–5 款產品問世,2030 年市場規模可望突破數百億美元。

• 成本下降:個人化治療正快速下探,顯著縮短了與臨床普及之間的距離。

• 應用擴展:由牙科、骨科擴展至神經、免疫與代謝疾病。

• 產業整合:大型藥企與牙科巨頭將加速併購。

主要挑戰包括:

• 國際製程標準化不足、各國法規差異大;

• 治療費用高昂,需保險或新支付模式支持。

/

結語:黃金切入期已至

智齒幹細胞正處於「臨床驗證 → 產業化加速」的突圍界點。 在技術突破、政策支持與資本推動力量的疊加下,整體產業鏈正加速邁向成熟。

- 對投資人而言,這是一條兼具高成長性與高壁壘、且尚未完全反映價值的潛力賽道。

- 對企業而言,未來首批核准產品將釋放龐大需求,並成為再生醫學佈局的核心支點。

- 對臨床與患者而言,則代表一個正逐步展開、可及性持續提升的新療法選項。

/

Ref. :各企業公開資訊與官方公告

/